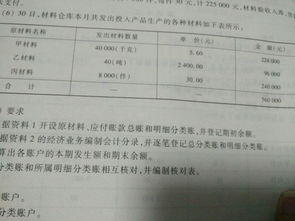

庫(kù)房租金(倉(cāng)庫(kù)租金會(huì)計(jì)分錄怎么做)

1.倉(cāng)庫(kù)租金會(huì)計(jì)分錄怎么做

一般納稅人出租方作分錄

收到押金

借:銀行存款

貸:其他應(yīng)收款—租入方單位(租賃押金)

收到租金作分錄

借:銀行存款

貸:其他業(yè)務(wù)收入—倉(cāng)庫(kù)租賃收入

貸:應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

一般納稅人租入方作分錄

支付押金

借:其他應(yīng)收款—出租方單位(租賃押金)

貸:銀行存款

支付租金作分錄

借:管理費(fèi)用—租賃費(fèi)

借:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款

2.庫(kù)房租賃怎么做賬

10月25日付款15000時(shí)

借:待攤費(fèi)用-房租 12000

借:其他應(yīng)收款-房屋押金 3000

貸:銀行存款 15000

10月份攤銷(xiāo)房租

借:管理費(fèi)用-租賃費(fèi) 903.23(12000/3/31*7)

貸:待攤費(fèi)用 903.23

11月12月攤銷(xiāo)房租

借:管理費(fèi)用-租賃費(fèi) 8000

貸:待攤費(fèi)用 8000

1月1日至24日攤銷(xiāo)房租

借:管理費(fèi)用 3096.77

貸:待攤費(fèi)用 3096.77